還沒準備好買?先看 《信貸系列》免費教學,搞懂再決定。

同一筆貸款,會談和不會談的人,光利息就差好幾萬。

我把自己的信貸利率談到 2.22%,也幫朋友一小時省下快 9 萬。這份手冊,把銀行端那套規則整套交給你。

🔥 先說兩個真實的數字

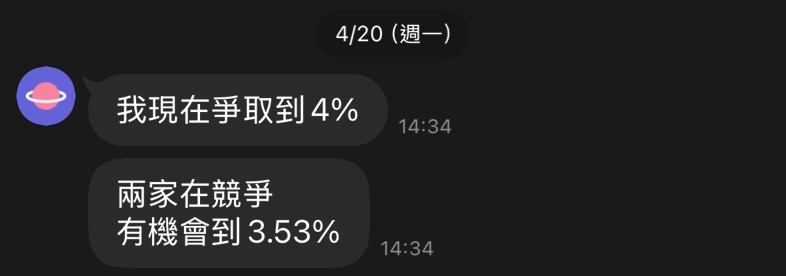

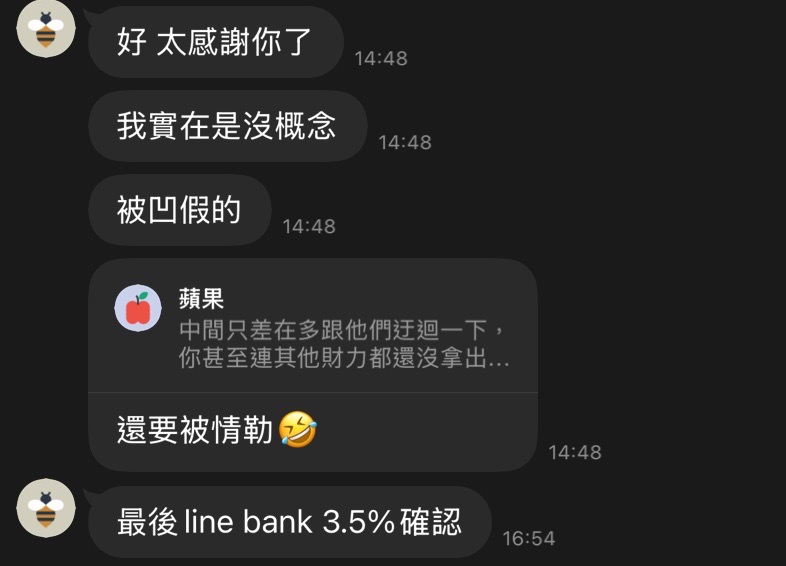

朋友的案例:信貸 5% → 3.5%

我幫一個朋友重談信貸,利率從 5% 談到 3.5%。同一筆貸款、一個小時,光利息就省回快 9 萬。

我自己的案例:利率 3% → 2.22%

我把自己的信貸利率,從 3% 談到 2.22%——一個幾乎看不到的信貸數字——總成本直接省下 8.5 萬。

差別不是運氣、也不是關係——是知不知道銀行端那套規則。

😵 你以為利率是銀行說了算?

大多數人辦信貸,是「銀行給多少、就接多少」。但銀行端有一套你沒看過的規則——送件節奏、查詢次數、開辦費、來回談判——光是知道這些,利率就會不一樣。

而這些,沒有人會主動告訴你。

📦 《信貸談判手冊》會給你什麼

- 省下自己摸索的 40 小時:哪家利率低、開辦費低、誰好過,我幫你查好、比好(含三家純網銀實際對照)

- 4 個場景的談判逐字稿:探底/拿 A 壓 B/凹開辦費/對保前確認,照著念就能用

- 看懂 APR、DBR、提前清償違約金:不再被「2.99% 起」騙進去

- 低利資金怎麼安全「放大」:這段別人不敢寫,我寫給你,連風險底線都標好

- 總成本試算表 + 送件順序檢查表:拿起來就能用

- 一次買、終身更新:利率政策一變,你的版本跟著更新

👀 內容偷看(10 章節)

1️⃣ 寫給誰、不寫給誰 2️⃣ 借的是成本還是機會(含信貸 vs 保單借款/房貸增貸決策表)

3️⃣ 看懂真實成本(APR・前低後高・違約金) 4️⃣ 申請前自我體檢(聯徵/DBR/查詢次數)

5️⃣ 哪家利率更優(純網銀/職業專案/開辦費戰場) 6️⃣ 把利率談下來的 6 條規則

7️⃣ 談判話術逐字稿 8️⃣ 申請實戰 SOP 9️⃣ 低利信貸怎麼「放大」+ 風險底線 🔟 9 個地雷

🧮 它能幫你省下多少?

假設你借 100 萬、5 年:

- 利率談低 1%(例 4%→3%)≈ 省 2.5–3 萬

- 開辦費凹掉 5,000–8,000

- 選對一家、談對一碼,省下的輕鬆是這份手冊的幾十倍

我朋友省 9 萬、我自己省 8.5 萬——手冊的錢,你第一次談判就賺回來了。

🏷️ 定價

定價 NT$1,399

訂閱電子報 → NT$999

白話講:少吃一兩頓聚餐的錢,換回一筆「會跟你一輩子」的談判能力。你每辦一次貸款、每幫家人朋友看一次,都在繼續省。

省下該省的利息與開辦費、領回你被多收的成本、把低利資金放大成你的槓桿——就是這 999 塊在幫你做的事。

🎁 訂閱電子報,解鎖 NT$999 專屬價(原價 NT$1,399)→ 訂閱並解鎖 →

💎 不想訂閱?直接購買原價 NT$1,399 → 直接購買 →

💳 信用卡付款 · 📩 付款後 5 分鐘內寄送手冊連結 · ⭐ 7 天誠實回饋保證

🎯 寫給誰、不寫給誰

適合你

- 正要辦信貸,想拿最低利、最低開辦費

- 手上有高利貸,想轉貸/整合降息

- 想把低利資金安全放大

不適合你

- 信用有重大瑕疵(要先修復信用)

- 想找「借了不用還」的偏門

- 把信貸當提款機補日常開銷

✍️ 為什麼我懂這件事

我故意欠銀行錢,而且越多越好。

聽起來瘋狂,但這是我搞懂一件事之後的選擇。

23 歲那年,我貸款買了人生第一台車。利率原本 5%,對保前銀行跟我說:「你信用紀錄很好,幫你降到 4.5%。」

我什麼都沒做,只是帳單都準時繳。就這 0.5%,幾年下來省了 7,500 塊。那是我第一次發現——在銀行眼裡,「信用好」是會幫你省錢的。

幾年後我換了更好的車,本來要走車貸,問下來 4%。但這次我多問了一句:「那我的信貸條件是多少?」結果——2.8%。車子更好、金額更高,利率卻更低,總成本差了整整 6 萬。差別不是運氣,是我對貸款多懂了一點。

但真正讓我開竅的是後面。我發現——適時「欠」銀行錢,不一定是壞事。

那幾年我已經在投資,報酬率穩穩有 8~10%。一個念頭衝出來:既然銀行用 2.8% 借我錢,只要我的報酬超過 2.8%,中間多出來的不就全是我的?

想歸想,我不敢直接行動。從小聽到大那句「不要借錢投資」卡在心裡。於是我開始做功課——搞懂銀行到底怎麼賺錢。

它付給存款的人 1.2%、借我收 2.8%,中間這 1.6% 利差就是它賺的。關鍵來了:如果我能讓自己的錢一年賺超過 2.8%,這條利差就換成我在賺。那一刻我才開竅——為什麼我不能當「自己的銀行」?

銀行本來就想找信用好的人借錢。它想賺錢、又怕你不還,所以對信用好的人,它反而希望你多借一點。而我只要做到一件事:每個月該還的準時還得出來。在它眼裡我就是講信用的人,往後車貸、房貸、信貸都給我更高額度、更低利率——成本更低、資金更大,我能賺的利差就更多。

以前我以為借錢是「不好」。後來才明白——像我這樣借錢,對銀行來說才是「好」。

而這幾年,我光是把從銀行借出來的錢轉進投資市場,靠那條利差,一年就能多賺 50~60 萬——相當於外面一個上班族,整整一年的薪水。

👋 關於 Otto

📍 9 年金融業|協助 500+ 位客戶優化財務結構|目前資金管理規模 4.9 億

🏢 Domesa 金融商學院 共同創辦人 · 跨境資產配置與第二身份規劃顧問

📲 跨 IG/FB/電子報累積 1.1 萬+ 位讀者

我是 Otto,9 年金融業資歷,現為財商研究者、Domesa 金融商學院共同創辦人。

我研究理財、投資、保險,後來延伸到哩程、信用卡、信貸這些「規則縫隙裡的套利空間」。寫這份手冊,是因為我看過太多人——包括身邊的朋友——同一筆貸款,會談和不會談,光利息就差好幾萬。

這些規則沒人會主動告訴你。所以我把它攤開,寫成你照著做就能用的一份手冊。

💯 退款保證

7 天誠實回饋保證

7 天內,如果你認真看完卻覺得它沒幫你拿到更好的貸款條件——寫一段話告訴我:哪條規則、哪段話術、哪個比較沒幫上你、你原本期待的是什麼,來信 otto@ottowu.com,我就立刻全額退費。

你那段話會讓我把手冊改得更好。