理財型房貸是什麼?利率、條件、年齡限制與該注意的坑,一篇看懂

把已還的房貸本金變成隨借隨還的活水。各銀行利率、審核條件、幾歲不能貸、什麼情況會被收回額度,加一個真實案例,一次看懂。

已經還掉的房貸本金,其實還能再借出來用——而且「有動用才算利息」。 這就是理財型房貸。它把你壓在房子裡的錢變成一條隨借隨還的活水,但代價是利率較高、一年一約、還有年齡與重審的風險。 這篇把利率、條件、幾歲不能貸、什麼情況不能續約,一次講清楚。

很多有房子的人,都有一個共同的狀況:資產很多,但現金很少。

錢都變成牆壁和地板了,臨時想週轉一筆,總不能把房子賣掉。

理財型房貸,就是銀行為了解決這個「卡住」設計出來的產品。

我用最白話的方式,帶你看懂它到底適不適合你。

先看一個真實案例:鎖在房子裡的 1000 萬,怎麼變成每年多賺 57.6 萬?

背景 我一位客戶 15 年前用約 1000 萬買了一棟自住的房子。這 15 年下來,房子增值到約 2000 萬。 但因為是拿來自住的,房價雖然漲了一倍,生活上卻沒什麼改變——那多出來的 1000 萬,一直鎖在牆壁裡,一毛錢也拿不出來用。

她用這棟增值後的房子,申辦了理財型房貸,動用 800 萬、利率 2.8%。

(以 2000 萬的房子來說只動用 4 成,額度其實很安全。)

她沒有把錢拿去消費,而是轉投資,一年獲利約 10%。

把帳攤開來看:

| 項目 | 金額(一年) |

|---|---|

| 動用理財型房貸 | 800 萬 |

| 轉投資獲利(約 10%) | +80 萬 |

| 房貸利息(2.8%) | − 22.4 萬 |

| 淨賺的利差 | +57.6 萬 |

為什麼「還息不用還本」是關鍵?

理財型房貸只要每月繳利息、不強迫還本金。她一年的利息 22.4 萬,攤開每月只要約 1.87 萬。本金 800 萬一直留在投資部位裡,手頭現金完全不卡,資金調度沒有任何壓力——這就是「用資產的價值生錢」的感覺。

看到 57.6 萬,先別急著衝

她能成功,是因為下面這幾件事都做對了。少了任何一個,結果可能完全不同:

- 10% 是她的實際獲利,不是保證。投資會上下波動,某些年可能賺更多、也可能賠錢;但利息 22.4 萬是不管賺賠都要繳的。

- 利率 2.8% 是機動的,會跳。央行升息時,利差會被壓縮。

- 她手上有緩衝。遇到投資下跌的年份,她還繳得出利息、不會被迫在低點賣出。

- 她選的是相對穩健的標的,不是拿去追高風險的單一股票。

換句話說:這不是「借錢必贏」的魔術,而是「在清醒的前提下抓利差」的紀律。同樣的操作,拿去消費、或押在波動極大的標的上,結果可能完全相反。

看到這裡你可能會問:這到底是什麼產品、利率多少、我也能用嗎?接下來一個一個說清楚。

一、理財型房貸是什麼?

白話解釋:理財型房貸

又叫「循環型/回復型房貸」。簡單說,就是把你已經償還掉的房貸本金,變成一個可以隨時動用的額度。要用的時候領出來,不用的時候放著,有動用才按天算利息,還掉就停止計息。

它和一般房貸最大的差別,就在「彈性」兩個字。

一般房貸是借一整筆、慢慢還。

理財型房貸則像一張用房子當靠山的「超大額信用卡」——額度擺在那裡,要用才刷、刷多少算多少。

計息方式也很單純:

利息 = 動用金額 ×(年利率 ÷ 365)× 實際動用天數 例:動用 50 萬、利率 3%,借 10 天 → 50 萬 × 3% ÷ 365 × 10 ≈ 411 元。還掉那一刻起,就不再計息。

二、各大銀行利率大概多少?

先講結論:理財型房貸幾乎都是機動利率,會隨央行政策上下浮動,而且通常比同一個人的一般房貸再高一些。

下面是 2026 年初各家比較資料整理出來的「宣告/最低利率」,給你抓個範圍:

| 銀行 | 利率(起/區間) | 開辦費參考 |

|---|---|---|

| 渣打 | 約 2.58% 起 | 5,600 元起 |

| 中國信託 | 約 2.06%~2.88% 起 | 約 15,000 元(線上 8 折) |

| 台新 | 約 2.68% 起 | 8,000~10,000 元 |

| 玉山 | 約 2.65%~3.32% 起 | 約 15,000 元 |

| 國泰世華 | 約 2.69% 起 | 洽行 |

| 元大 | 約 2.24%~3.29% | 6,500~36,000 元 |

| 富邦/王道 | 約 2.80% 起 | 洽行 |

| 凱基 | 約 2.86% 起 | 5,000~20,000 元 |

| 台中銀行 | 約 2.89%~3.02% | 5,000 元起 |

「起」這個字很重要。表上的數字幾乎都是「最優客戶才拿得到的最低價」。實際核給你的利率,會依你的信用分數、收入、房屋條件加碼,落差可能不小。把它當「方向」,不要當「報價」。

三、審核條件:銀行在看什麼?

理財型房貸是用房子做擔保,審核重點離不開這四項:

| 項目 | 銀行在看的重點 |

|---|---|

| 房屋(擔保品) | 地點、屋齡、估價。可動用額度通常是「房屋價值 7.5~8 成」扣掉還沒還的房貸——白話說,就是你已經還掉的那部分本金。 |

| 信用紀錄 | 聯徵無異常、信用卡與貸款沒有遲繳、沒有催收紀錄。 |

| 還款能力 | 所得證明、扣繳憑單;自營商會看營收與資金往來。 |

| 資金用途 | 可週轉、可投資(如股票),但多數銀行明文禁止拿去買不動產。 |

要準備的文件大致是:身分證、所得證明、房屋權狀影本、原買賣契約影本。

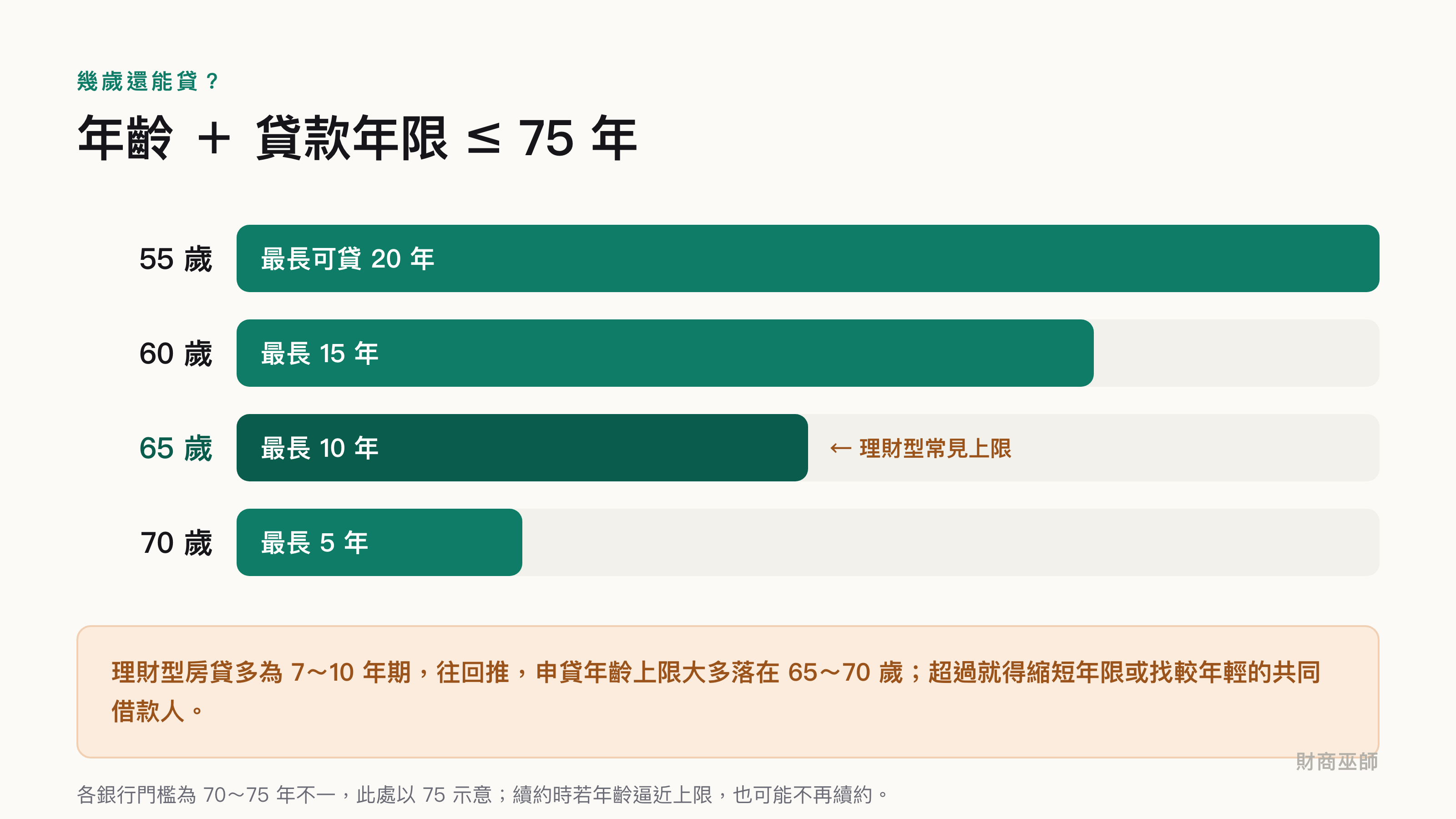

四、幾歲之後就不能貸?

這是很多熟齡族最關心的問題。理財型房貸有一條通用的隱形天花板:

借款人年齡 + 貸款年限 ≤ 70~75 年(各家標準不同)

理財型房貸多半是 7~10 年期,往回推,申貸人的年齡上限大多落在 65~70 歲之間。

超過這條線,銀行通常會婉拒,或要求你縮短年限、找比較年輕的家人當共同借款人(俗稱「老少配」)。

更要注意的是——就算你現在借得到,續約時若年齡已逼近上限,銀行也可能不再續。

這點下一段細講。

五、什麼情況下「不能繼續續約」?

這是理財型房貸最容易被忽略、卻最關鍵的一點——

理財型房貸是「一年一約」的短期契約。雖然多半會自動續約,但大約每 3 年會重新審查一次,重新跑聯徵、重新看你的財力。額度不是「永久保證」。

下面這些情況,會讓銀行調降額度、甚至直接收回(俗稱「抽銀根」):

- 聯徵出現瑕疵——遲繳、卡費長期只繳最低、突然多了一大筆負債、有被催收紀錄。

- 重審財力不過——收入下滑、失業、提不出有效的所得證明。

- 房屋重新估價下跌——你家那一區房價走跌,額度會跟著縮水甚至歸零。

- 動用後沒按時繳息——借出來的部分要按月繳利息,沒繳一樣會出事。

- 年齡超過上限——逼近前面說的 70~75 那條線。

白話提醒

理財型房貸最好當「備用水庫」,不要拿它去壓身家。因為你最需要錢、狀況最差的時候,往往正是銀行最想收回額度的時候。

六、為什麼會有這種產品?

理財型房貸不是憑空冒出來的,它是銀行和有房族需求剛好對上的產物:

- 對銀行:一般房貸客戶本金越還越少,銀行賺的利息也越來越少。理財型房貸讓「你還掉的本金」可以再借出去、再賺一次利息,利率還更高、又有房子做十足擔保——是銀行眼中「高利、低風險、可重複放款」的好生意。

- 對你:把壓在房子裡、動不了的資產淨值「解鎖」成現金,比信貸便宜、比重新增貸靈活。

其實這跟美國的 HELOC(Home Equity Line of Credit,房屋淨值循環信用)是同一套邏輯,理財型房貸就是它的台灣在地版本。

七、申辦前,這幾個坑要先知道

理財型房貸是工具,會用是槓桿,不會用是陷阱。

- 利率高又機動:升息時成本會跳,別把它當長期低利資金。

- 以日計息看似便宜,長放很貴:短期週轉划算;一旦動用後拖著不還,利息累積很可觀。

- 隱形費用多:開辦費、帳戶管理費、動用手續費、估價費,各家差很大,先問清楚「總成本」再簽。

- 額度有限:只能借出你「已經還掉的本金」,不是房屋全額。

- 一年一約的不確定性:景氣或你個人狀況變差時可能被抽銀根。

一句話幫你定位:

理財型房貸適合「需要彈性短期週轉的有房族與自營商」,當備用水庫很好用;但因為利率高、一年一約、有年齡與重審風險,不適合當長期或大額的主力資金來源。

延伸閱讀|借出來之後,錢要放哪裡才划算?

理財型房貸只是「把錢借出來」的工具,真正的關鍵是借出來之後怎麼用。這兩篇接著看:

關於作者|Otto Wu(巫季軒)

9 年金融業資歷的財商研究者,台灣少數同時實戰「個人理財套利 × 跨境資產配置」的人。我做的事只有三件:幫你把錢省下來、把該領的領回來、再把留下的錢放大。用最白話的方式,把這些藏在細節裡的財商知識講給你聽。

想看更多「把錢留住、放大」的實戰?

訂閱我的電子報,免費送你一份《我靠這 5 個方法,每年多省、多領回好幾十萬》清單,把財商觀念用最白話的方式講給你聽。

也歡迎追蹤我的 Instagram @ottowch。

本文利率與費用為 2026 年初各比較網站整理數字,僅供方向參考,實際條件以各銀行核定為準,不構成投資或貸款建議。