現代人的煉金術,什麼是善用負債?

銀行借款利率 2~4%,0050 長期年化約 10%。善用這段利差、再讓時間稀釋你的負債,借來的錢也能變資產——但有三個前提不能破。

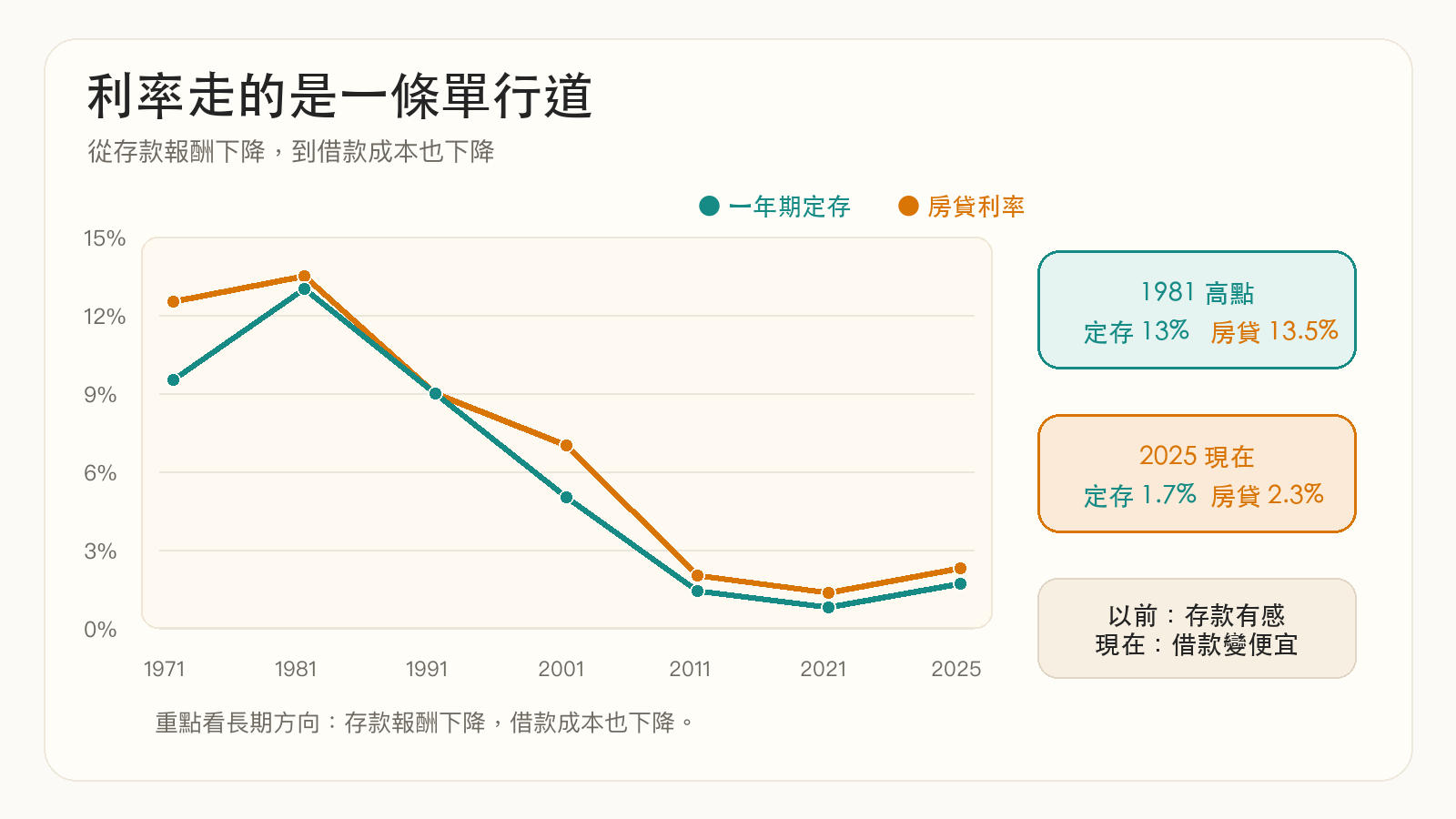

民國 60 年,把錢存銀行領 9.5%;民國 110 年,只剩 0.8%。 同樣 50 年,房貸從 12.5% 一路降到 1.35%。 利率走的是一條「從存錢致富,到存錢貶值」的單行道。

這幾年我發現一個很有趣的現象。

以前長輩總會給我們一個觀念:能不借錢就不借錢,有欠錢就要趕快還清。

但在我學投資理財的這十年裡,網路上的風氣反而相反——「能借就盡量借,不要怕借錢,因為有錢人才是欠銀行最多的人。」

同一件事,兩種講法差這麼多,到底誰對?我把原因拆成三個方向,一個一個說給你聽。

一、以前借錢很貴,現在借錢很便宜

先講長輩那一代。二、三十年前他們買房,房貸利率大多落在 7%~9%,甚至更高。借一筆錢,要付給銀行的「使用費」很貴。

白話解釋:利率

就是「借錢要付的租金」。利率 5%,等於借 100 元、一年要多還 5 元當作租金。

加上那時候投資知識不普及,大家也不知道錢還能怎麼錢滾錢。所以賺到錢就趕快還銀行、把欠的清掉,避免利息越滾越多,在當時是最聰明的選擇。

把台灣這 50 年的利率攤開來看,你會更有感覺:

| 民國(西元) | 一年期定存 | 房貸利率 |

|---|---|---|

| 60(1971) | 約 9.5% | 約 12.5% |

| 70(1981) | 約 13% | 約 13.5% |

| 80(1991) | 約 8% | 約 10% |

| 90(2001) | 約 5% | 約 7% |

| 100(2011) | 約 1.4% | 約 2% |

| 110(2021) | 約 0.8% | 約 1.35% |

| 114(2025) | 約 1.7% | 約 2.3% |

看出那條「單行道」了嗎?以前把錢存銀行就能領近 10% 的利息,存錢就會變有錢;現在只剩 0.8%~1.7%,利息追不上物價,存錢反而越存越薄。但反過來看——借錢的成本也從 12.5% 一路掉到只剩 1~2%。

而且現在投資知識變普及,連菜市場的阿姨都知道可以買 0050。

白話解釋:0050

它不是單一一支股票,而是「一次買進台灣最大的 50 家公司各一小片」。等於把雞蛋分散放在 50 個籃子裡,不用自己挑股票,跟著台灣最強的公司一起賺錢。

看過去十幾二十年,0050 平均一年大約能賺 8% 到 10%。

圖看起來很猛,但我故意算得很保守。

0050 成立以來長期年化約 10%,近兩年因 AI 行情甚至更高。不過接下來所有試算,我全程只用最保守的 6% 來算——寧可低估報酬,把安全邊際留給你。投資不是看最好的那一段,而是用經得起波動的數字做決定。

看出關鍵了嗎?

以前:借錢要付 5%,投資又不會 → 當然趕快還。

現在:借錢只付 2%,投資能賺 8% → 那就不一定要急著還。

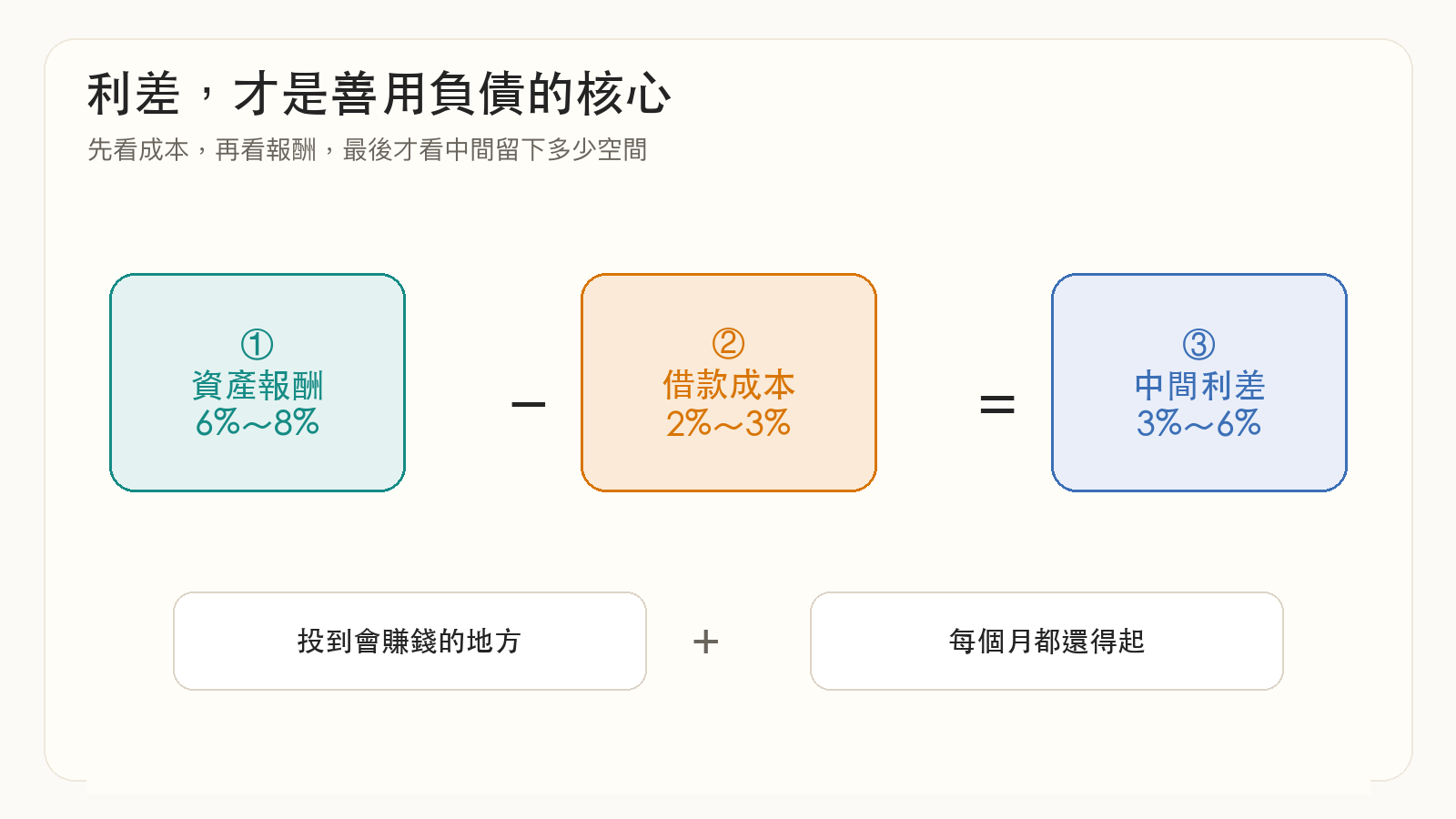

二、賺中間的「利差」

第二個原因,就藏在上面那兩個數字裡。

現在鼓勵你跟銀行借錢,是因為「借錢的利率」和「投資能賺的利率」中間有一段差距,這段差距就能變成你的利潤。

白話解釋:利差

想像你用 2 元跟銀行借了一筆錢,拿去投資能賺 8 元的事,中間那 6 元就是你賺到的。只要每個月都按時還款,這個「中間財」就一直是你的。

重點是兩個前提:投到會賺錢的地方、而且每個月都還得起。

三、通膨會讓你的負債「越還越輕」(這點最重要)

這是最多人忽略、但其實最關鍵的一點。

白話解釋:通貨膨脹(通膨)

就是「東西會慢慢變貴、錢會慢慢變薄」。今年用 1,000 元買得到的東西,明年同樣 1,000 元可能就買不到了。錢還是那筆錢,但能買的東西變少了。

把這個概念放到「還錢」上,會發生一件很有趣的事:

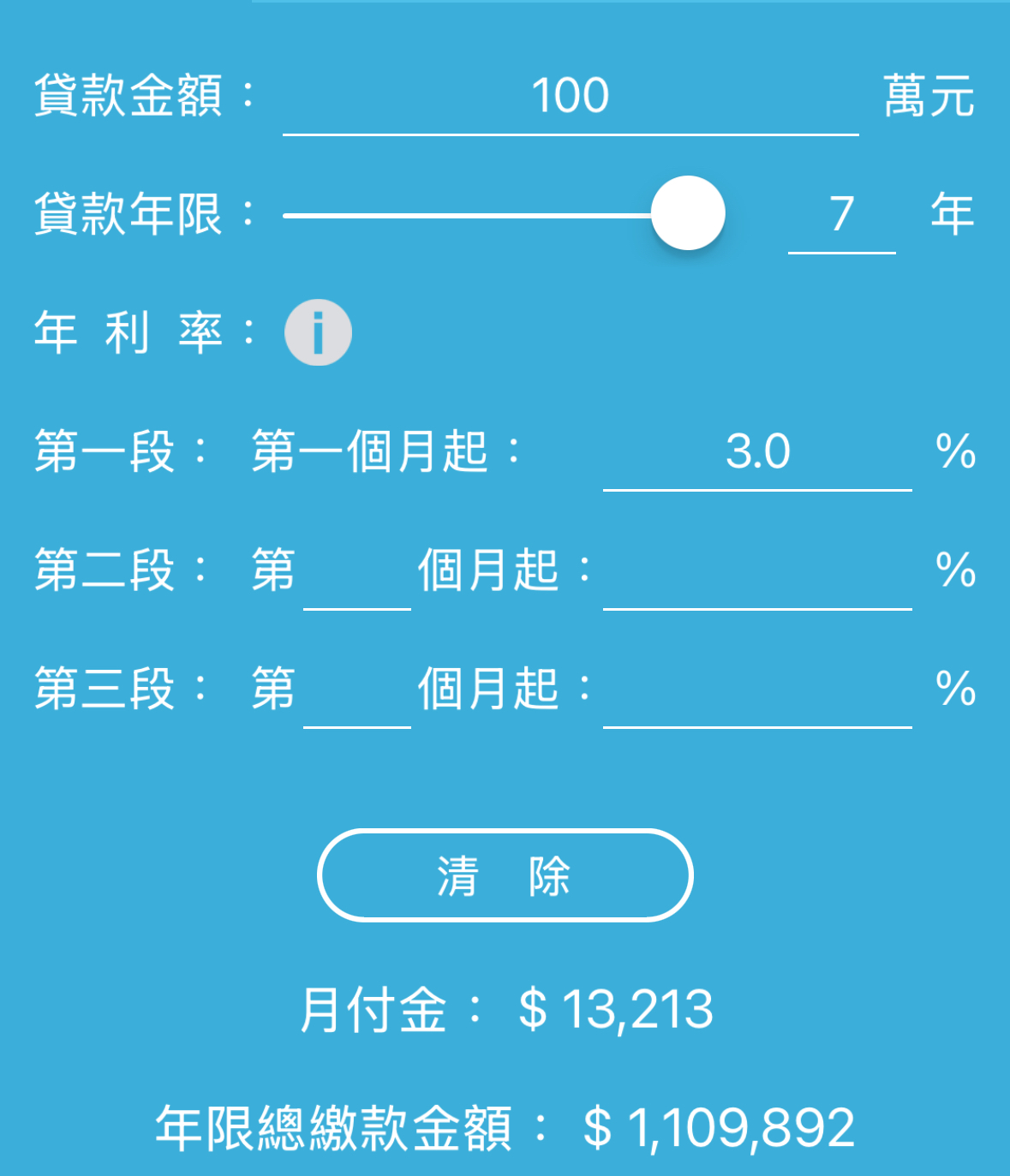

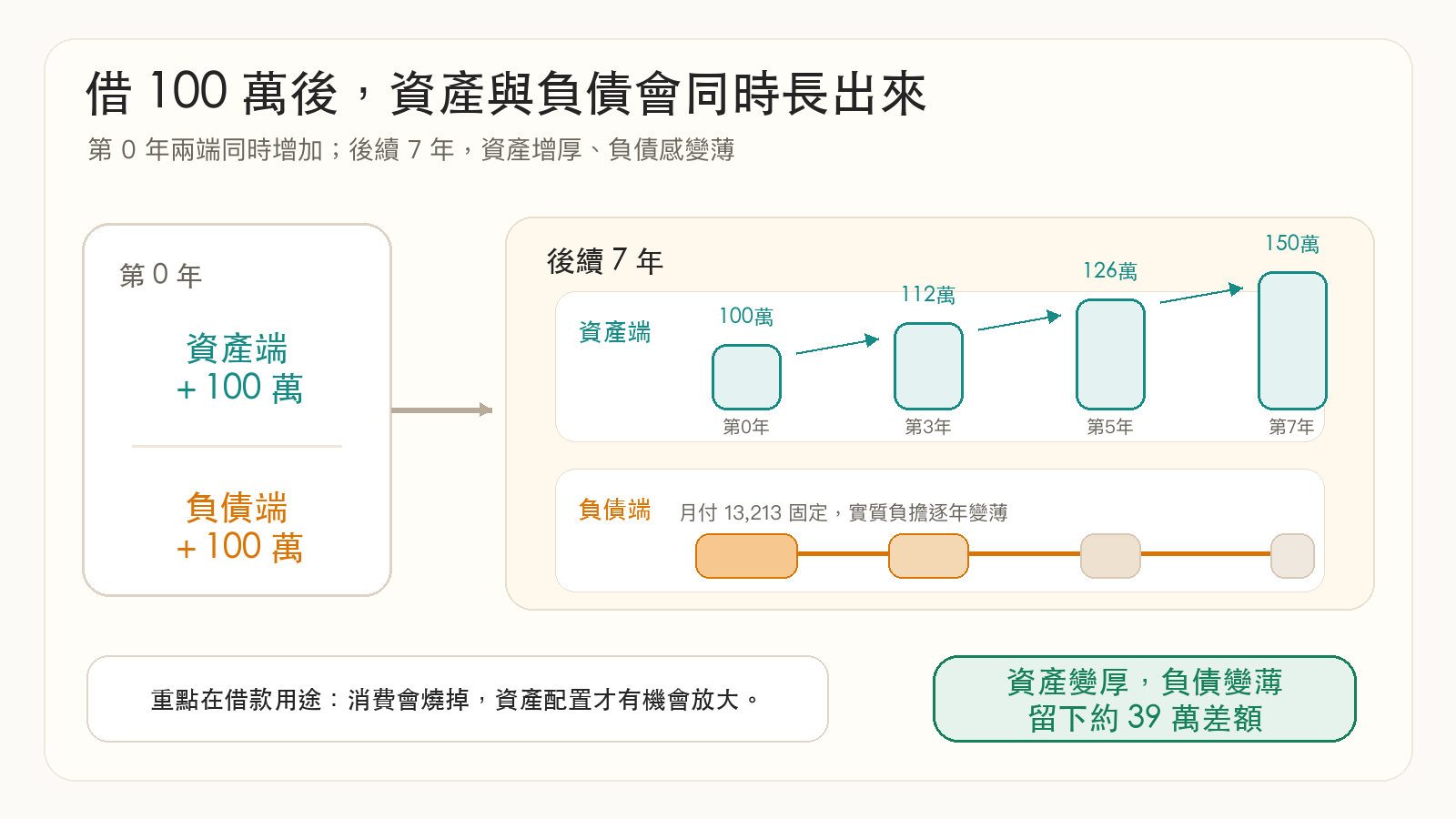

假設你今天跟銀行借 100 萬,分 7 年還,利率 3%,每個月要還約 13,213 元。

帳面上你每個月都還 13,213 元沒錯,但是——今天的 13,213 元,和五年後、七年後的 13,213 元,價值是不一樣的。

因為通膨,錢會越來越薄,所以你未來還出去的每一筆錢,實際上的「份量」是越來越輕的。一開始覺得有點重,越還到後面越輕鬆。

把這三點加起來,會發生什麼事?

最大的差別在於:你提前跟銀行拿的這 100 萬,不是拿去消費、旅遊、買精品,而是放進相對穩健的好資產(例如 0050)。

我們用很保守的數字算給你看:

| 情境 | 金額 |

|---|---|

| 借 100 萬丟進 0050,保守用一年漲 6% 計算,7 年後 | 約 150 萬 |

| 100 萬借款,利率 3%、7 年的本金+利息總共要還 | 約 111 萬 |

| 中間的差距(你多賺的) | 約 39 萬 |

用 150 萬,扣掉要還的 111 萬,你等於多賺了 39 萬。而這 39 萬,是「借來的錢」幫你賺的。

這就是把負債變成好資產的底層道理——借錢本身不是壞事,重點是你把借來的錢放到哪裡。

⚠️ 但這招有前提,不是叫你亂借

講到這裡要踩個剎車,這很重要:

- 借來的錢要放進「會幫你賺錢」的好資產,不是拿去花掉。一旦拿去買精品、旅遊,它就只是純粹的負債。

- 每個月一定要還得起,現金流要先穩。

- 手上要留一筆資金緩衝,因為投資會上下波動,短期可能虧、不會每年都剛好賺 6%。

- 上面的數字是「長期平均」的概念,不是保證。會用的人這是工具,不會用的人這是風險。

延伸閱讀|想真的去借一筆低利貸款?

善用負債的前提,是先借得到、而且借得划算。這幾篇手把手教你怎麼把貸款談到最低: